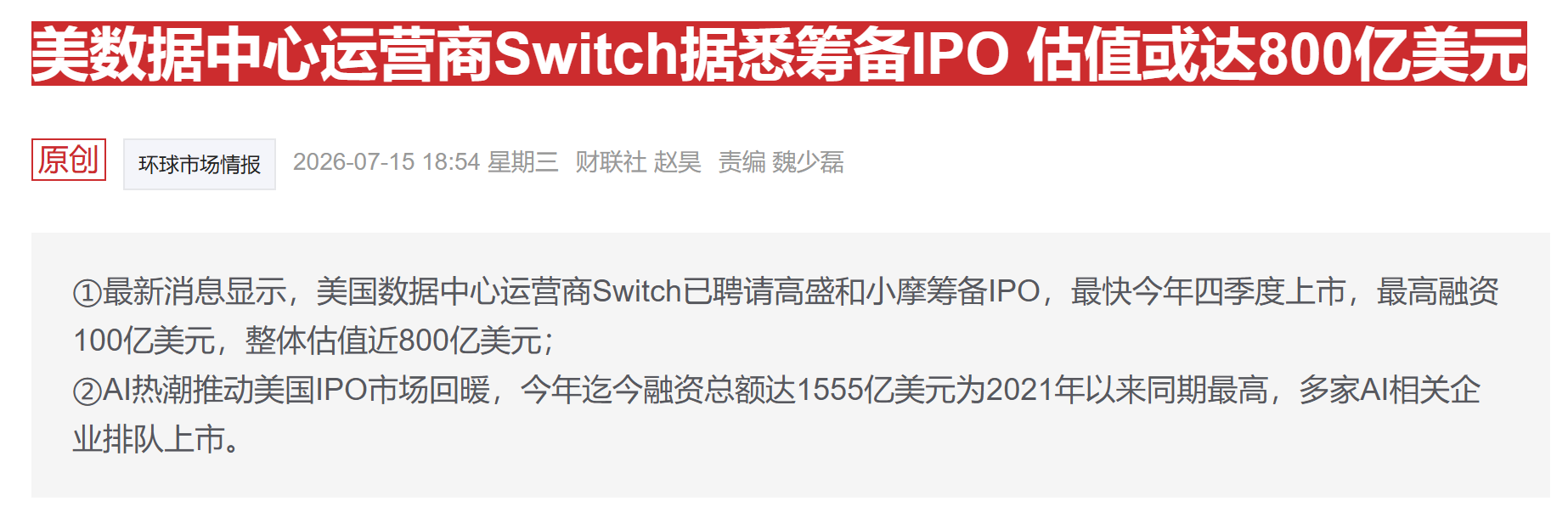

在资本市场的风云变幻中,招商银行的股权动态始终备受瞩目。近期,一则重磅消息在金融圈掀起波澜:招商银行在半年内遭平安人寿三度举牌。这一举措不仅彰显了平安人寿对招商银行的坚定信心,也为整个金融市场注入了新的思考方向。

根据港交所披露易信息,平安人寿的举牌之路步步为营。早在 1 月 10 日,平安人寿就首次举牌招行 H 股,所持该行 H 股数量当时就达到该行 H 股股本的 5%,正式踏入招行的重要股东行列。仅仅两个月后的 3 月 13 日,平安人寿再度出手,耗资近 3 亿港元,在场内增持 606.75 万股招行 H 股,持股占比突破该行 H 股总数的 10%,构成二度举牌。而在 6 月 17 日,平安人寿再次发力,增持 629.55 万股招行 H 股股份,使得所持该行招行 H 股总数已达该行 H 股股本的 15%,完成了第三次举牌。从 1 月 10 日至 6 月 17 日,平安人寿合计增持近 4.61 亿股招行 H 股。若以区间成交均价计算,其间合计耗资近 215 亿港元。截至 6 月 17 日,平安人寿持有约 6.89 亿股招行 H 股,占该行总股本的 2.75%,最新持仓市值近 366 亿港元。值得一提的是,在平安人寿首次举牌到第三次举牌期间,招行 H 股涨幅接近 42%,展现出强劲的增长势头。

回顾近年来险资的投资动向,银行股一直是其重点布局领域。截至目前,2025 年已有 13 家上市公司被险资举牌,其中银行占据 5 席,而招商银行则是唯一一家被三度举牌的上市银行。此外,平安人寿还分别两度举牌农业银行 H 股、邮储银行 H 股。银行股究竟为何如此受险资青睐?

从投资特性来看,银行股具有低估值、高分红等显著优势,这与险资的投资需求高度契合。在当前宏观经济环境下,长端利率呈下行趋势,市场投资收益面临一定压力。而银行股稳定的股息现金流,能够为险资提供相对可靠的收益来源,一定程度上补偿利息现金流的收益下滑压力。同时,在新会计准则下,红利标的更适用于 FVOCI(以公允价值计量且其变动计入其他综合收益的金融资产)类计量方式,具有公允价值波动不计入当期损益、但股息能够计入利润表的优势,可以发挥业绩减震器作用,有助于平滑险企利润表波动,降低投资风险。

对于招商银行而言,其自身独特的竞争优势无疑是吸引平安人寿持续增持的关键因素。招行作为国内零售银行的领军者,多年来深耕零售业务领域,打造了强大的零售金融生态体系。其在客户服务、数字化转型、金融产品创新等方面表现卓越。通过不断优化客户体验,招行积累了庞大且优质的客户群体,客户粘性极高。在数字化转型方面,招行大力投入金融科技,推出一系列智能化金融服务,提升服务效率与质量。在金融产品创新上,招行能够根据市场需求与客户特点,精准开发多样化的金融产品,满足不同客户的财富管理需求。这种强大的综合实力与稳健的发展态势,使得招行在众多银行中脱颖而出,成为平安人寿眼中极具投资价值的标的。

平安人寿三度举牌招商银行,对金融市场产生了多方面的影响。从市场信心角度看,这一举措向市场传递了积极信号。平安人寿作为大型保险机构,其投资决策往往经过深入研究与审慎考量。其对招行的持续增持,无疑是对招行未来发展前景的高度认可,有助于提振市场对招行的信心,吸引更多投资者关注招行股票,进而推动股价上涨。在行业竞争格局方面,平安人寿的大额持股可能会对招行的战略决策与经营管理产生一定影响。未来,招行可能会在业务拓展、风险管理等方面与平安系展开更多协同合作,进一步提升自身竞争力,也可能引发其他金融机构对优质银行股权的关注,促使行业竞争格局发生微妙变化。从投资风向来看,平安人寿对招行的举牌行为,可能会引导更多险资及其他机构投资者重新审视银行股的投资价值,尤其是那些具有优质资产、良好业绩与发展潜力的银行,或成为未来投资布局的重点方向。

招商银行遭三度举牌,是金融市场中资本布局与行业发展趋势相互交织的结果。平安人寿的持续增持,既反映了银行股独特的投资魅力,也凸显了招行在金融行业中的突出地位。这一事件不仅为招行未来发展带来新的机遇与挑战,也为整个金融市场投资风向与竞争格局的演变提供了重要参考,值得投资者与行业从业者持续关注。