近期生猪价格已跌破自2018年非洲猪瘟爆发以来的历史低点,但8成上市猪企3月出栏量同比仍在增长。

财联社记者梳理13家上市猪企披露的最新销售数据发现,3月出栏量,除牧原股份(002714.SZ)微降、正虹科技(6.40 +0.16%)(000702.SZ)大幅下降外,其余10家企业同比全部增长。其中,正邦科技(002157.SZ)、克明食品(002661.SZ)、傲农生物(603363.SH)、巨星农牧(603477.SH)、东瑞股份(001201.SZ)同比增长超40%。

多位业内人士向财联社记者表示,能繁母猪的去化远低于历史周期10%-15%的去化深度,目前产能去化缓慢是过去高产能的滞后反映,预计今年集团猪企出栏量同比将下降,二季度末起产能去化效果将逐步显现,下半年消费旺季拉动下猪价或能温和上涨。

多数猪企3月出栏同比逆势增长

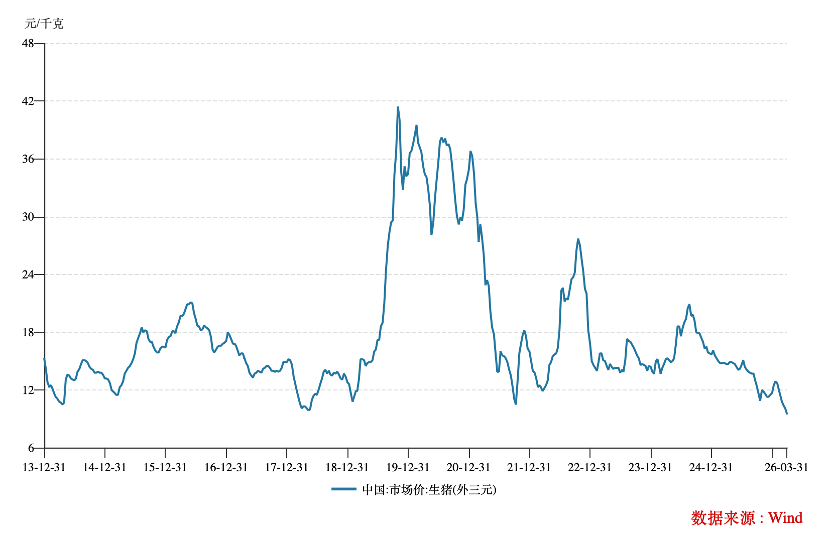

近期生猪价格下滑速度已超出市场预期。国家统计局数据显示,截至2026年3月末,全国生猪均价跌至9.5元/公斤,打破2018年5月创下的历史记录。猪粮比连续7周跌破一级亏损预警区间,跌至3.73:1。

4月以来,下跌趋势仍在继续。4月7日,全国主要地区标猪出栏均价已进一步下探至4.45元/斤,较去年同期跌超38%。

不过多数集团猪企出栏量同比仍处于增长状态。

根据上市公司3月销售简报,牧原股份3月销售商品猪675.1万头,同比微降2.65%,但销售收入同比下降32%;温氏股份(300498.SZ)3月肉猪销量达368.28万头,同比增加18.97%,收入下降11.27%;新希望(000876.SZ)3月销售商品猪130.47万头,同比增长18.00%。

相对头部猪企,腰部猪企出栏量增长较为激进。正邦科技3月销售生猪93.64万头,同比增长49.69%,天邦食品(002124.SZ)3月份销售商品猪64.47万头,同比增长20.5%,唐人神(002567.SZ)3月生猪销量54.16万头,同比上升33.78%。

值得注意的是,除了牧原股份销售量微降,正虹科技3月销量大幅下降,销售生猪0.17万头,销售收入194.54万元,环比分别减少45.37%、60.88%,同比分别减少75.60%、71.72%。

在深度亏损、产能调控背景下,集团猪企为何仍选择“越跌越卖”?

当下高出栏量,很大程度上是过去高产能的滞后反映。温氏股份相关人士向财联社记者表示,“按照从配种到出栏10个月的周期,3月出栏对应2025年5月配种,彼时调控尚未启动。2025年7月底启动减能繁,2026年二季度后才能体现减量。同时还需要注意的是,行业能繁数量是逐步减少的,不是一次性减少。除以上原因外,公司生产成绩提升也对对应期间投苗量也有一定影响。”

去产能“拉锯”中 效率提升对冲退出

春节过后需求端的疲软加剧失衡。上海钢联农产品事业部生猪分析师王红焱向财联社记者表示,截至3月底,135家样本企业屠宰量约为834.23万头,较去年3月增加81.46万头,增幅达10.82%。在人口增长缓慢的背景下,生猪消费虽有缓慢增长,但始终难以匹配供应增量。她预计4月样本企业屠宰计划仍为增量,短期内价格拉动作用有限,部分养殖及屠宰企业已出现资金紧张问题,4月猪价整体仍呈偏弱预期。

行业亏损面持续扩大,但头部企业“扛亏”能力却在增强。根据Mysteel数据,本周生猪养殖行业亏损态势进一步加剧,自繁自养头均亏损337.53元,环比扩大26.97元;外购仔猪头均亏损227.94元,环比扩大25.95元。某上市猪企相关人士向财联社记者表示,规模集中度提高后,头部企业上下游整合能力增强,抗亏损、抗风险能力提升,对价格敏感度下降。

王红焱进一步表示,市场去产能整体去化缓慢、结构分化、远未达标。能繁母猪的去化远低于历史周期10%-15%的去化深度,少数头部主动去化但多数维持高出栏,散户这边持续退出,但规模场产能效率提升(PSY走高),抵消散户去化量。

上述猪企相关人士表示,“2026年还是产能去化年,生物防控升级、企业应对病毒及恢复生产效率大幅提升,本轮去化速度和以往相比会偏慢一些。”

政策端已释放明确信号。4月初,商务部、国家发改委、财政部宣布开展中央储备冻猪肉收储工作。此前,发改委联合农业农村部已两次召开专题会议,要求主要养殖企业严格落实产能调控措施,有序调减能繁母猪存栏量。

财联社记者从牧原股份处获悉,公司已从“减能繁、降体重、限二育”等方面落实产能调控政策。温氏股份上述人士也向财联社记者表示,公司坚决执行产能调控,停止扩产、关停低效猪场,同时大力发展食品加工,年内计划供应500万头鲜乳猪、烤乳猪,以消化部分产能、减少市场肉猪供给。