国债收益率曲线小幅下行,银行间市场资金价格平稳,一场看似常规的公开市场操作背后,正透露出货币政策框架的微妙转型。

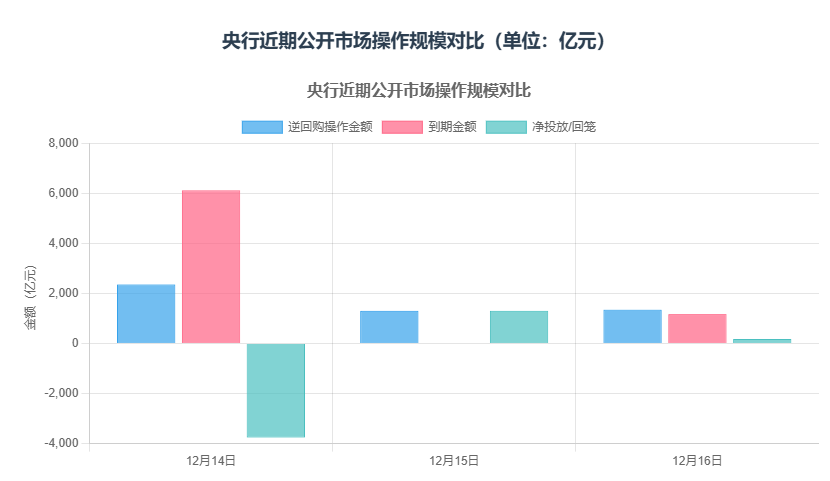

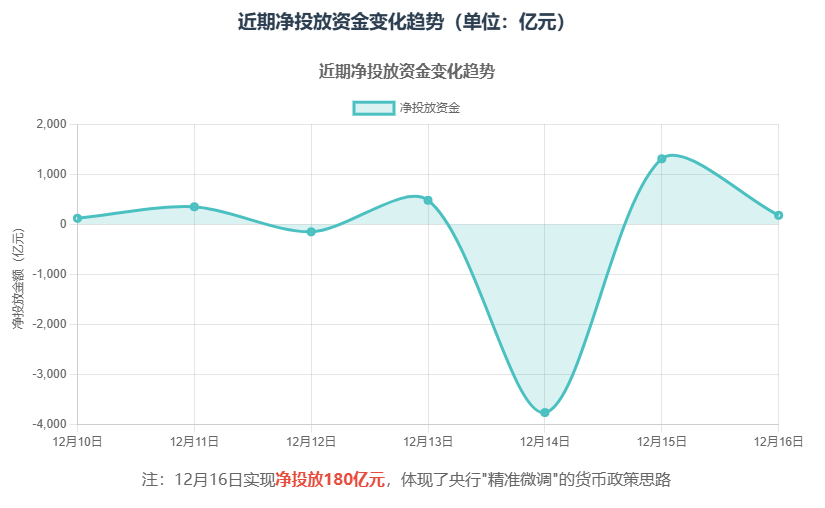

今天上午9点31分,中国人民银行在公开市场开展了1353亿元7天期逆回购操作,操作利率维持在1.40%不变。当天有1173亿元逆回购到期,央行实现净投放180亿元。

这一数字与市场上部分传言大相径庭—此前有消息称央行将开展2360亿元操作,当天实际净回笼3760亿元。真实数据的披露,让市场重新审视年末货币政策的真实意图。

01 年末流动性格局

2025年步入收官阶段,金融市场迎来传统的流动性敏感期。从历史数据看,12月往往是资金需求最为旺盛的月份之一。

今年此时,央行公开市场操作室选择了一种相对平衡的策略。1353亿元的操作规模,配合1.40%的稳定利率,既向市场注入必要流动性,又避免释放过度宽松的信号。

细看近期央行的操作轨迹:12月14日净回笼3760亿元,12月15日净投放2086亿元,今日再净投放180亿元。这种有收有放的节奏调控,凸显货币政策执行框架的成熟。

今天市场反应相对平静。银行间市场7天回购利率在2.1%附近波动,国债收益率曲线则出现小幅下行,显示市场流动性处于合理充裕状态。

02 货币政策新框架

此次操作背后,是央行正在构建的科学稳健的货币政策体系。中央经济工作会议刚刚落幕,央行党委随即召开会议传达学习会议精神。

会议明确表示,将继续实施适度宽松的货币政策,发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度。

央行特别强调要“灵活高效运用降准降息等多种货币政策工具”,这一表述为未来政策调整留下了充分空间。

值得注意的是,政策制定者现在更加注重“把握好政策实施的力度、节奏和时机”,这种精准调控的理念在近期的操作中得到了充分体现。

03 流动性调节逻辑

为什么是180亿元?这个看似象征性的数字,实则蕴含着丰富的政策信息。

从操作时间点看,当前正处于年末流动性需求高峰期,金融机构面临跨年资金安排压力。适度净投放有助于平稳市场预期,防止资金面出现异常波动。

从操作规模看,180亿元既不是零操作,也不是大规模放水。这种精准微调体现了央行对当前流动性状况的判断—市场整体平稳,仅需小规模补充。

从政策协同看,今天还有其他重要消息。《求是》杂志发表文章强调“扩大内需是战略之举”,同时我国首批L3级自动驾驶车型获准入许可。货币政策需要为这些战略举措创造合适的金融环境。

04 市场反应的深层解读

市场对央行今日操作的平静反应,本身就传递出重要信号。

首先,国债收益率曲线的小幅下行,表明债券市场对当前流动性环境较为满意。10年期国债收益率微降1.5个基点,至2.45%附近。

其次,A股市场表现分化,科技和消费板块涨幅领先。这种结构性行情反映出,在流动性平稳的背景下,市场更加关注行业基本面和政策支持方向。

离岸人民币汇率稳定在7.05附近,连续三个交易日保持强势。这表明国际投资者对中国货币政策的稳健性抱有信心。

05 多维度政策协同

货币政策从来不是孤立运行的。今天的操作恰与其他经济政策形成了良好协同。

财政政策方面,近期地方政府专项债券发行提速,货币政策通过保持流动性合理充裕,为政府债券发行创造了良好环境。

产业政策方面,L3级自动驾驶车型获批上路试点,标志着科技创新进入新阶段。货币政策通过维持融资成本稳定,为高新技术企业研发活动提供支持。

监管政策方面,证监会深化创业板改革,加快科创板改革举措落地。稳健的货币政策为资本市场改革提供了稳定的流动性基础。

06 工具箱中的更多选项

央行会议明确提到的“多种货币政策工具”,预示着未来将有更加丰富的调控手段。

存款准备金率仍处于历史相对高位,具有适度下调的空间。这一工具能够直接释放长期流动性,效果较为显著。

政策利率体系也有调整可能。7天期逆回购利率作为短期政策利率,1.40%的水平为调整留有余地。中期借贷便利(MLF)利率同样具有引导贷款市场报价利率(LPR)下行的作用。

结构性货币政策工具将继续发挥精准滴灌作用。支农支小再贷款、科技创新再贷款、普惠养老专项再贷款等工具,能够定向支持重点领域和薄弱环节。

07 数据对比与趋势分析

近期央行公开市场操作变化表

| 日期 | 逆回购操作金额 | 到期金额 | 净投放/回笼 | 7天回购利率 |

|---|---|---|---|---|

| 12月16日 | 1353亿元 | 1173亿元 | +180亿元 | 1.40% |

| 12月15日 | 1309亿元 | — | +2086亿元 | 1.40% |

| 12月14日 | 2360亿元 | 6120亿元 | -3760亿元 | 1.40% |

| 本周累计 | 5022亿元 | 7293亿元 | -1494亿元 | — |

从表格数据可以看出三个关键点:一是操作利率保持稳定,二是单日操作规模差异显著,三是本周总体呈现净回笼。这种动态平衡正是当前货币政策的特点。

08 前瞻与启示

展望未来几个月的货币政策走向,几个关键节点值得关注。

明年1月通常是信贷投放高峰期,央行可能会提前进行流动性安排,支持银行体系加大信贷投放力度。

春节前后的传统现金需求高峰,历来是央行流动性投放的重要时段。预计届时将会有更大规模的逆回购或中期借贷便利操作。

从更长期看,央行正在构建的货币政策框架强调“科学稳健”和“灵活高效”。这意味着政策将更加注重前瞻性、精准性和可持续性。

央行还将“加强金融风险监测、评估、预警体系建设”放在重要位置。这表明在实施适度宽松货币政策的同时,防范化解金融风险同样是政策考量的核心维度。

货币市场交易员小李注意到,尽管今天净投放只有180亿元,但资金价格比预期更加平稳。“市场并不缺钱,缺的是明确预期。”她边整理交易记录边分析。

商业银行资产负债部负责人则表示,当前流动性管理更注重“精准”而非“规模”,央行的操作更加关注市场真实需求,而非简单遵循季节性模式。

这180亿元,就像是精密仪器上的微调旋钮,看似幅度不大,却能让整个系统运行更加平稳高效。